台風や水害被害時に役立つ火災保険・水災補償

みなさまこんにちは。

みなさまこんにちは。

神谷コーポレーションの田中です。

昨今年は長梅雨に加えて集中豪雨で各地の大きな被害の様子が連日報道されました。

被災されたみなさまに、心よりお見舞い申し上げますと共に一日も早い復旧をお祈り致します。

台風や集中豪雨よる浸水などの被害を受けた際、家や家財にかけている火災保険の水災補償から保険金を受け取る事ができます。各保険会社では各社、24時間ダイヤルやインターネット受付などで早急な支払いへ向けて対応しているほか、保険契約の継続や保険料の支払いに対する【災害救助法適用に伴う特別措置のご案内】がアップされていますので、災害救助法が適用された地域の方は、ぜひ加入している保険会社のホームページをご覧ください。

できるだけ速やかな支払いを受けるためには片付けの前にスマートフォンなどを使って、できるだけ多くの写真を撮っておく事が被害状況の認定に役立ちます。

集中豪雨や台風による水災被害については基本的に以下のどちらかが支払い条件となっています。

・床上浸水(床下でも地盤から45cm以上浸水)

・建物の損害が新価の30%を超える被害を受けた

そのため支払い前に損害状況の調査と認定が必要となるのです。浸水がどこまで来ていたか(壁の水跡の写真など)をはじめ、なるべく多くの写真を証拠として撮っておく、その際室内の状況だけでなく、表札や破損箇所意外にも家全体などの写真があればよりスムーズな被害状況の認定に繋がります。

水災補償とは?

以前、こちらの記事でも書いたのですが、火災保険には大きく分けて6つの補償があり、今回の集中豪雨による洪水などの被害についてはこの中の水災補償から支払われます。

①火災・落雷・破裂・爆発

②風災・雹(ひょう)災・雪災

③水災

④水ぬれ

⑤盗難

⑥破損・汚損等

③水災 ④水ぬれ と「水」に関する補償が二つありますが、この二つはそれぞれ重複していない補償です。

水濡れ補償の条件は「給排水設備の事故や自宅以外の戸室で生じた事故※1により、水濡れが生じ損害が発生した場合」となり、水道管や排水管、トイレ、スプリンクラーなどのトラブルによる水濡れ被害が対象です。(※1マンションなどの上階からの水濡れのことです)

水災補償の場合は、「台風や豪雨、または融雪などによる洪水や・高潮・土砂崩れ・落石などが原因で損害(床上浸水など)を受けた場合」に支払われ、同じ水の被害でも全く違う補償なのです。

水災補償をつけていますか

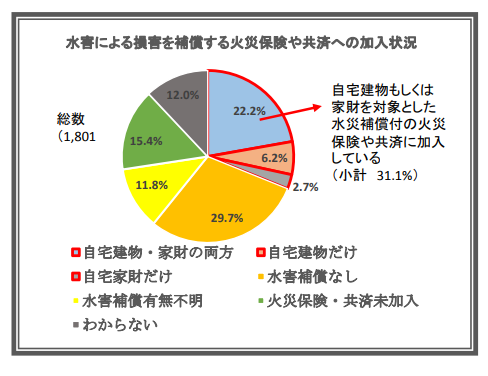

最近の火災保険には水災補償が予めセットされているものもありますが、以前の保険や、ネット系の保険だとリスクに応じて任意で付け外しができる保険が多く、実際に加入されていない方もいます。平成29年3月の内閣府政府広報室 による発表では、20歳以上の1800人ほどから回答を得た世論調査で水災補償のついた火災保険に加入していると答えた方は31%程度でした。一方火災保険加入者のうち、水災補償をつけている人は約7割程度と比較的高い加入率となっており、火災保険をつけている方は水災のリスクを考えている方も多いようです。

水災補償をつけていない理由TOP3(複数回答可)

①自宅周辺で水害は起きない、起きても自宅は被害に遭わない 61%

②被害がそれほど大きくなく保険以外でまかなえそう 28.8%

③掛け金が高い、補償に見合わないと思う 26.5%出典:内閣府防災情報のページ

●水災補償はリスクをよく考慮して

保険期間10年(年払い)保険金額2000万円で、ネット損保で試算してみたところ、掛け金自体は年間1万円程度でした。

また掛け金が補償に見合わないと言われる点は「水災の支払い条件」にもあります。先ほども書きましたが、水害補償の場合、床上浸水(床下浸水でも地盤から45cm以上浸水していれば可)、もしくは建物の損害が新価の30%を超えた被害があった場合に支払われると定められているため、被害がそこまで及ばない時には対象外となる可能性が高いのです。

そこで掛け金の節約として保険会社によっては、免責金額を設定したり、支払い額を損害金の70%程度に抑える特約をつけて掛け金を下げる事ができるものもあります。ただ、いずれにしても、大きな河川の氾濫などがあれば、家ごと流されたり全損となることもありますので、掛け金と補償のバランスについてはリスクを踏まえてよく検討する事が重要です。ぜひ地域のハザードマップなどを使って自宅周辺のリスクを予め調べておくことをお勧めします。またその際考慮したいのは「高地であっても土砂崩れなどのリスク」がありえることや「ゲリラ豪雨による洪水」などです。

<参考>

国土交通省ハザードマップポータルサイト

●家財も忘れずに!

火災保険は建物と家財それぞれについて加入する必要があります。水災補償も同じです。床上浸水などでは家財も大きな被害を受けます。賃貸やマンションにお住まいの方はむしろ家財がメインですね。水害の場合は家財の損害も大きいのでリスクの高い地域の方はしっかりかけておくことをお勧めします。

また、火災保険での建物と家財の分け方は基本的には下の表のようになります。家の中にあっても床暖房やトイレ、システムキッチンなど動かせない物は建物として扱われますが、家の外(敷地内)にある自転車は逆に家財扱いとなります。またエアコンなどの冷暖房や電気、ガスなどは建物に取り付けられている物は建物扱いとなりますが、賃貸物件で自分で取り付けた物に関しては家財扱いになるんです。ちょっとややこしいですね、、(;^ω^)

「火災保険の水災」で補償されるもの

保険の対象 主な対象物

建物

- 一戸建て、マンション

- 扉や窓などの建具

- 門、塀、垣

- 物置、車庫(※1)

- 庭木

- 畳や床

- ボルト・ナット・ネジなどで固定されている電気、ガス、冷暖房設備(※2)

- 物干、敷石など固定されていない屋外設備

家財

- 家具

- 家電製品

- 衣類

- 自転車、総排気量が 125cc以下の原動機付自転車

- 明記物件(※3)

- 上の表は一例です。保険会社によって「主な対象物」が異なる場合があります

- 1:建物の基本補償に含まれるのは延床面積66㎡未満のもの

- 2:自身が所有する一戸建てやマンションにおいては、エアコンなどの冷暖房設備や電気、ガス、通信設備など建物に取り付けられているものは建物として取り扱われる。ただし、賃貸物件で自身が所有している設備は家財として取り扱われる

- 3:貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、 1個または1組の価額が30万円を超えるもの

出典:価格.com保険

追加情報:自動が被災したケース

自動車の場合は火災保険では補償されず、自動車保険の車両保険で補償されます。

だいたい浸水してしまうと電気系統が故障して修理不能=全損となるケースが多いと聞きます。ローンが残っている方などはぜひつけておくことをお勧めします。

基本的には一般車両保険でも、※2エコノミータイプでも補償される事が多いのですが、保険会社によって補償の付け方等が違うため注意が必要です。この機会にぜひ一度ご自身の自動車保険の証券を見直してみてください。※2エコノミータイプとは相手のある事故に限って自分の車両の修理代金を補償する保険で、電柱や建物にぶつかった場合などは保険がおりませんが掛け金がその分安くなります。

こちらの記事にあるように、自宅敷地内や通常車庫として借りている駐車場に停めている間の災害については補償するかしないかを選択できる保険会社もあるのです。それは立体駐車場を使っている人など、普段車を置いている自宅や借りている駐車場が洪水被害に遭うリスクが低い方にとっては保険料を節約できるための選択肢なのですが、自宅や普段停めている駐車場が高リスクの場合、こちらを選択すると被害に遭っても補償されなくなりますので注意が必要です。

また、台風で自分の車が飛ばされてほかの車を傷つけたりしても、対物補償では担保できません。なぜなら台風という自然災害の起因により起きた事故の場合、そこに法律上の賠償責任が発生しないからです。逆の立場になった際には相手から賠償金を受け取れないので、自分の車は自分で車両保険をつけてしっかり守る選択が必要です。

ただし自動車保険の場合はご存知の方が多いと思いますが、保険金を受け取ると等級が下がり翌年の保険料がアップするのと同時に自己係数

ぜひこの機会にご自身のかけている火災保険や自動車保険の内容を確認してみてくださいね。

↓↓この記事を書いているのは

↓↓災害・保険関連の記事はこちら

「命を守る行動」家族で考えてみませんか?

「命を守る行動」家族で考えてみませんか?

火災保険でカメラを修理? 意外と広い火災保険の補償範囲