地震保険って必要ですか?

地震保険の知っトク情報

みなさんこんにちは。神谷コーポレーション の田中です。

みなさんこんにちは。神谷コーポレーション の田中です。

突然ですがみなさんはこのCMをご覧になったことはありますか?

出典:日本損害保険協会

というわけで(笑)今回は実はあまりよく知られていない「地震保険」についてお話ししたいと思います^^

地震保険にしかできないこと

ここがポイント① 地震による火災や倒壊の被害は、火災保険では補填されません

ここがポイント② 津波や噴火の被害も火災保険の対象外です

地震保険の加入割合は年々少しづつ増加していて、現在では火災保険に加入する人のうち6割を超える人が加入していますが、言い換えれば、加入していない人も半数近く居るという事ですね。

「今どきの家は耐震対策されているから倒壊まではしないよね」

「火災保険には加入しているから大丈夫」

そういう意見もありますね。

でも実は、「入る、入らない」を決める前に知っておかなきゃならないことがあるんですd(´・∀・`*)

それは、地震保険にしかできないことがあるということです。

意外と知られていないのですが地震の際に発生した火災については、実は火災保険では免責(保険の対象外)なんです。

つまり、どういうことかというと・・・。

地震の際に発生した火災で被害を受けても火災保険からは一切補償されないのです!

火災保険だけしか入っていない方はぜひ、↓の阪神淡路大震災の時の事例を読んでいただいて、地震保険の加入を検討してみてください。

阪神淡路大震災の時の事例

1995年1月の阪神淡路大震災の際には大規模な火災も発生し、全壊・半壊合わせて24万棟を超える甚大な被害が出ました。

しかし当時、関西エリアで大きな地震が起きると考えていた人は少なかったので兵庫県での地震保険の加入率はわずか5%に満たなかったそうです。残りの95%の人は自分で再建するしか手段がなく、「壊れた自宅」と「再建した自宅」の二重ローンを抱えることになった人が一万人を超えたと言われています。また、2011年3月の東日本大震災時の津波も同様で地震保険に加入していないと補償されませんでした。阪神淡路大震災の際は、震災後半年の時点で震災に起因する失業者の数は4万人とも10万人とも言われていました。収入が減り、更に二重ローンというのは相当に厳しい状況ですね。今後30年以内に、建物や家財に被害が発生すると言われている震度5弱以上の地震が発生する確率は日本のほどんどの地域で26~100%と、どこに住んでいても地震の被害を受ける可能性があります。

(政府の地震調査研究推進本部が詳しい情報を公表していますので、ご興味のある方はこちらへどうぞ。)

地震保険の保険金で自宅は再建できるの?

ここがポイント③ 地震保険では最大でも家の価値の半分までしか補填されません

これも意外と知られていないのですが地震保険は官民共同の保険なので、どの保険会社で加入しても支払う保険料や支払い条件は全て同じです。そういった点ではどこが安いか?と悩む必要はないですね。そして地震保険は単独では加入できず、必ず火災保険とセットでないと契約できないのも特徴です。

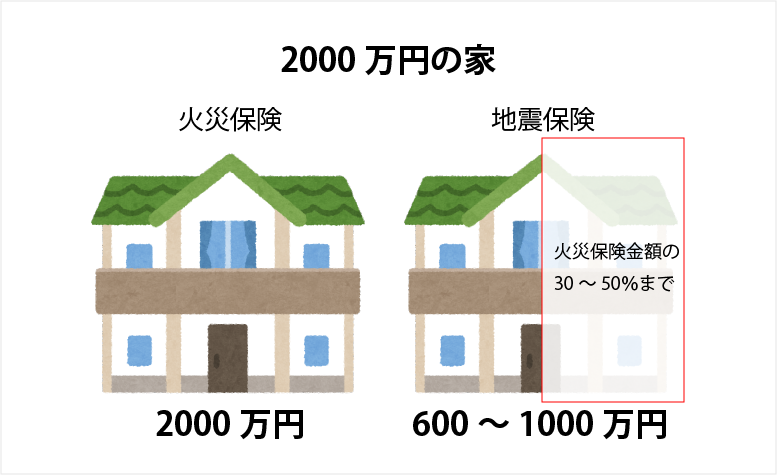

ここが一番重要なポイントですが、地震保険の保険金額は火災保険金額の30%から最大50%までしか設定できません。

例えば2000万円で火災保険に加入した場合、地震保険の保険金額は上限1000万円までとなり、地震被害で全損と認定されても、もらえる金額は上限で1000万円までとなります。

しかも、その時の建物の時価が経年劣化で下がっていたら受け取り金額も減ってしまいます。

「半額しかもらえないの?それでは家を再建できないけど…?」

・・・残念ながらそうなんです。「地震保険」は官民共同の保険という性質上二つの大きな制約があります。

①保険金額に上限が設けられている

②1回の地震で支払われる全戸分の保険金総額に限度額が設定されている

現時点ではこれがげんじつなのです(´;ω;`)ウッ…

とはいえ、満額の半分だとしても新たな家のローン額を半減することができますし、最初にご紹介したCMで伝えているように支払われた保険金の使い道に制限はないので、被災後の生活のために有効なお金としても使えることを考えると入っておきたい保険であることには間違いないです!

・・・それに、満額貰う裏技もあるし( ̄ー ̄)ニヤリ

っていうのは冗談ですが(笑)現在、やはりそれでは足りないという方には、補償を満額にすることも可能になりました。

次章で詳しく説明しましょう。※ちゃんと表の技ですよ^^;

地震保険を満額にできるの?

ここがポイント④ 上乗せできる地震特約があります

最近の火災保険には、地震に関する特約を付加することで、地震保険に追加で最大50%上乗せができるものがあります。

これはうれしい!ありがたい!

地震保険50%+上乗せ特約50%=満額100%

この特約部分については内容も金額も各保険会社ごとに決められています。また、少額短期保険会社で上乗せ部分をカバーする地震保険を出しているところもあります。

どちらにしても補償が増える分当然保険料の負担も大きくなりますので、ローンの残額や期間、そしていくらまでなら保険料負担ができるのかなどを踏まえて検討されることをお勧めします。

地震保険の必要性

地震保険は政府が再保険を引き受け加入を推奨している保険です。

万が一の際にしっかり備えができるようローンの残債や余裕資金、これから先のライフステージの見込み、そして不確定要素が多いですが景気動向なども含めた観点で加入についてどうするのか検討してください。

ちなみに我が家は大地震のリスクがやや高い地域であり、住宅ローンもしっかり残っていますので、火災保険+地震保険に加入し、さらに地震保険の増額もしています(^_^)

おまけ:地震保険はどうやって出来たのでしょうか?

珍しい官民共同の保険『地震保険』はどうやって誕生したのでしょうか?

日本は地震の多い国であり、明治時代の初期頃から何度も議論されたのですが実はその都度見送られてきたのです。

そもそも保険は、ざっくり言うと事故の発生頻度や被害の程度を分析し、予測することで保険料を計算しています。

ところが地震については、どれくらいの確率でどんな規模で起きるかなんて予測できないですよね(;^_^A

それでいて発生した際には甚大な被害となるケースも多いので、保険会社がそのリスクを負いきれない可能性があって、何度議論しても保険として成立させることが出来なかったんです。

その後、1964年の新潟地震を機に『損害保険会社だけではカバーできない損害については政府が再保険として引き受ける』といった、官民共同の保険とすることでようやく地震保険制度ができたのです。

アイスランドやフランスなど他の国でも地震をカバーする保険はあり、中でも台湾やスペインなどは車の自賠責保険のように強制加入となっています。

やはり必要性があると認められているからではないでしょうか(^_^)

↓↓この記事を書いているのは

↓↓お金のはなし関連記事はこちら