「火災保険」1998年以前に加入した人は要注意!

こんにちは。

神谷コーポレーション の田中です。

神谷コーポレーションで広報業務担当として様々な情報発信をしています。

本ブログでは通常の公式発信とは違った、生活の中でちょっと役に立つ豆知識をファイナンシャルプランナーの視点で配信してまいります。

火災保険のお話

ファイナンシャルプランナーの資格が役立つシーンは色々あるのですが、中でも一番役に立ったのは、家を建てたときです。

家を建てる時ってローンや金利以外にも考えないといけないお金の話がたくさんありますよね^^

その中のひとつに「火災保険」があります。

「そもそも火災保険って必要なの…?」「うちはオール電化だから大丈夫じゃない…?」という疑問の声も聞きますが、自宅が火元とは限りません。近所で発生した火事で自宅が燃える(類焼する)事もありえますね。

みなさんご存知でしたでしょうか?「失火法」※①という法律があり、もし類焼によって自宅が火災になったとしても火元の火災原因に「故意または重大な過失」がない限り、実は相手に損害賠償請求が出来ないんです。

自分の家は火災保険をかけてしっかり守りましょう(^^)

| ※①【参考】 失火ノ責任ニ関スル法律(通称失火法) 民法709条では「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。」と定められていますが、明治時代に「失火法」が制定されたことでこの民法709条に「失火の場合は、重大な過失がない限り適用しません」という例外ができました。この頃の住宅は木造が多く、一度火災が発生すると広範囲に燃え広がり個人が賠償できる範囲を超えた被害になりやすいためにこの法律が出来たようですね。「重大な過失」とはほんの少し注意すれば火事になることが予見できたような過失を指します。具体的に過去の判例では、タバコの火の不始末や天ぷら油を火にかけたまま離れたりしたケースがあります。 |

1998年以前の長期火災保険契約はぜひ確認&見直しを

火災保険はほとんどの金融機関でローンを組む条件となっているため、みなさん加入されていると思いますが1998年10月以前の火災保険に長期契約で加入している方は、ぜひ一度契約内容の確認をお勧めします。

なぜかというと、「時価」で契約している可能性が非常に高いからです。実は、1998年10月の保険料率の自由化以降の火災保険は原則「新価」となっているものがほとんどなのですが、それ以前に長期で契約された方は「時価」での契約をしている可能性が高いのです。

では「時価」の契約はなぜ見直したほうが良いのかを説明していきますね^^

新価と時価って?

火災保険の保険金額の設定方法には『新価』と『時価』の二通りがあります。

新価(再調達価格)とは

その家を新たに再調達する(建て直す)ために必要な金額を保険金額として契約する方法です。

時価とは

同じ家を新たに建て直すために必要な金額から経年劣化により価値が下がった分を差し引いた額を保険金額として契約する方法です。

新価と時価でもらえるお金が多いのはどっち?

新価と時価でもらえる金額の違いはどうなのでしょうか?

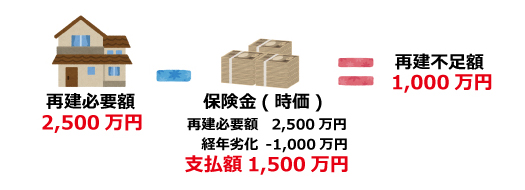

ここで仮に、10年前に2,000万円で建てた家に保険を掛ける場合、新価と時価でもらえる金額がどう違うのか、シミュレーションしてみましょう(^▽^)ノ

10年前、新築時の時価は2,000万円でしたが、物価の上昇で現在は、同じ建物を再建するには2,500万円の費用が必要です。この金額が新価(再調達価格)となります。

新価(再調達価格)2,500万円で保険金額を設定すれば、上限2,500万円まで保険金がおります。

では、時価の場合はどうでしょうか。現在の時価は新築時の2,000万円から10年分の経年劣化で500万円減の1500万円となります。時価1500万円で契約した場合、支払われる保険金は上限1,500万円となり再建に必要な金額に対して1,000万円の不足となります。

時価契約を見直すべき3つの理由①

「時価で契約すると、自宅を再建するのに十分な保険金が下りないケースがあります!」

一部保険・全部保険・超過保険

さらに、時価で火災保険をかけたときにポイントになるのが「比例てん補」というキーワードです。

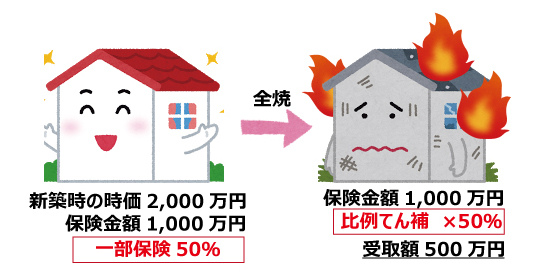

「比例てん補」とは、建物の評価額(価値)に対して何%の保険をかけているかによって、もらえる保険金もその割合で減額されるというものです。

例えば2,000万円の価値の建物を1,000万円で契約した場合、建物の価値に対して50%の保険しかかけていないことになりますね。この場合は「一部保険」となり、「比例てん補」が適用されるので保険金額1,000万円の50%(500万円)しか保険金はもらえません。

余談ですがこの「比例てん補」は火災保険だけではなく自動車の車両保険にも適用されるんです。保険料を抑えようとして価値より低い金額で保険をかけようとするのはあまり得策とは言えませんね(^^;

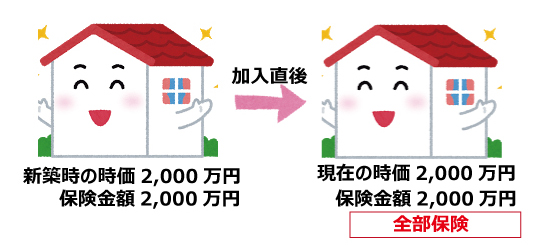

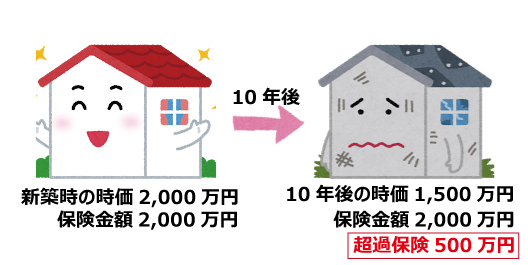

逆に新築時2,000万円の価値のある建物に保険金額2,000万円で契約した場合は、「全部保険」となり全焼の際に最高2,000万円の保険金がもらえます。時価の場合は、この「全部保険」が最も正しい掛け方となります。

ところが…!

「全部保険」で保険を掛けていたとしても、経年劣化で建物の時価が下がった場合には、逆に「超過保険」となってしまうのです…。

「超過保険」とは、余分に保険をかけている状態を指します。上記の例でみると2,000万円の保険を掛けていても、今の保険金は上限時価の1,500万円までしかもらえません。つまり保険金額500万円部分は無駄な保険料を払っていることになってしまうのです。

時価で長期契約をしている場合、経年劣化で建物の時価が下がるとそれ以降は保険料を余分に払い続けることになってしまうのです。

時価契約を見直すべき3つの理由②

「時価で契約すると、自宅を再建するのに十分な保険金が下りないケースがあります!」

住宅ローンの借入れ時に火災保険に入った方は、ローン金額=保険金額となっている可能性も。その場合、「一部保険」になっているケースがあります。

時価契約を見直すべき3つの理由③

現在は最長10年までしか掛けられない火災保険ですが、以前は長期35年の契約も可能でした。その間、実は知らない間に超過保険となり余分な保険料を長期にわたって払っている事があります。

保険

保険

いかがでしたでしょうか?

繰り返しになりますが、「1998年10月の保険料率の自由化以前に長期で契約された方」は時価契約の可能性がありますのでぜひ契約内容の確認をしてみてください。お手元に保険証券を持って代理店や保険会社に契約者本人が(※家族では答えてもらえないケースがほとんどです)電話をすれば補償内容について答えてもらえます。

また、意外と知られていませんが火災保険を途中で解約した場合は、残りの期間に応じた解約返戻金が戻ってきます。

内容によっては解約して新たに新価の保険に入りなおす検討もぜひしてみてください。d(⌒ー⌒)

↓↓この記事を書いているのは

↓↓お金のはなし関連記事はこちら